info@pavolremenar.sk

P.Mudroňa 20, Martin

0903628333

Odkladanie peňazí pre deti: Investície, ktoré sa skutočne oplatia.

Odkladanie peňazí pre deti: Investície, ktoré sa skutočne oplatia.

Chceli by ste svojim deťom poskytnúť finančné zázemie, aby mohli v budúcnosti bez problémov študovať, kúpiť si auto, byt alebo si urobiť výlet okolo sveta? Mnohí z nás si kladú otázku: "Kde deťom pravidelne sporiť, aby mali aký taký výnos v budúcnosti?" Na túto otázku sa pokúsim odpovedať v tomto článku.

Vo svete finančnej gramotnosti je dôležité rozumieť, že nie všetky spôsoby sporenia sú rovnaké. Ako rodičia chceme pre naše deti to najlepšie a to zahŕňa aj najefektívnejšie spôsoby sporenia a investovania peňazí.

Prvým krokom na ceste k úspešnému sporeniu je uvedomovanie si rozdielu medzi sporením a investovaním. Sporenie je konzervatívny prístup, ktorý zohľadňuje minimálne riziko, ale aj nižšie výnosy. Investovanie, na druhej strane, môže priniesť vyššie výnosy, ale je spojené s vyšším rizikom.

Jednou z najbežnejších foriem sporenia pre deti je vklad na sporiaci účet v banke. Tieto účty sú bezpečné, ale bohužiaľ prinášajú veľmi malý úrok a inflácia môže v dlhodobom horizonte erodovať hodnotu takto uložených peňazí. Preto je takéto sporenie určené na krátku dobu, do 3 rokov.

Ak sa rozhodnete pre sporenie na dlhšiu dobu, môžete využiť investovanie, napríklad podielové fondy, ktoré ponúkajú vyššie výnosy. Je dôležité mať na pamäti, že výnosy z podielových fondov nie sú zaručené a hodnota vašej investície sa môže pohybovať hore a dole. V dlhodobom horizonte však môžu prinášajú podstatne vyššie výnosy ako bežné sporenie a tým aj lepšie ochránia vaše peniaze pred infláciou.

Sporiaci účet pre deti

Sporiaci účet v banke je jednou z najtradičnejších foriem sporenia. V bankách sa dnes úrok na týchto účtoch pohybuje od 0 – 5%.

Najlepšia ponuka vychádza v Prima banke:

- sporenie s úrokom 5% ročne

- jedná sa o sporenie k bežnému účtu, cena účtu 4,90€ mesačne

- jeden klient môže mať maximálne 3 sporenia

- maximálna suma na sporenie 50€

- na výber z 12 / 18 / 24 mesačnej viazanosti

- úrok je pripisovaný na konci viazanosti

- v prípade predčasného výberu bez nároku na úroky

Je to ideálne pre tých, ktorí nechcú podstupovať žiadne riziko. Banky často ponúkajú rôzne typy sporiacich účtov.

Výhody

- Jednoduché otvorenie účtu

- Nulové riziko

Nevýhody

- Nízke úrokové sadzby, ktoré často nepokryjú ani infláciu

- Obmedzená likvidita v prípade účtov s výpovednou lehotou

Podielové fondy

Podielové fondy sú investičné nástroje, ktoré spravuje investičná spoločnosť alebo správca fondu. Cieľom fondu je zhromažďovať kapitál od viacerých investorov a investovať ho do aktív ako sú akcie, dlhopisy, nehnuteľnosti alebo iné finančné nástroje. Každý investor v podielovom fonde vlastní "podiel", ktorý reprezentuje časť majetku fondu.

Výhody

- Široká škála investičných možností

- Potenciál vyšších výnosov v dlhodobom horizonte

- Možnosť diverzifikácie investícií

Nevýhody

- Vyššie riziko, ktoré môže byť spojené s kolísaním trhu

- Správcovské poplatky, ktoré môžu znížiť konečný výnos

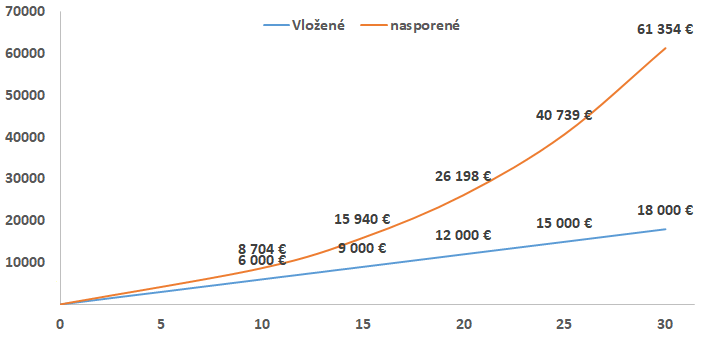

Príklad: Investovanie 50€ mesačne, očakávané zhodnotenie 7%, nasporená suma za 10/15/20/25/30 rokov.

Životné poistenie s investičným sporením

Tento typ produktu kombinuje životné poistenie s investičným komponentom. V prípade úrazu alebo trvalých následkov úrazu je dieťaťu alebo rodine vyplatená poistná suma a v prípade dožitia (koniec poistnej zmluvy) sa vyplatí nasporená suma.

Výhody

- Dvojitý benefit v podobe poistenia a možnosti výnosu

Nevýhody

- Vyššie poplatky

- Komplikovanejšia štruktúra produktu

- Potreba dlhodobého záväzku bez možnosti prerušenie platieb

Záver

Pri plánovaní sporenia pre vaše deti je dôležité pamätať na niekoľko kľúčových bodov. Prvým je diverzifikácia - rozloženie investícií medzi rôzne typy aktív, čo zmierni riziko. Druhým je dlhodobý horizont - čím dlhšie môžete nechať peniaze rásť, tým väčšiu hodnotu môžu získať.

Na záver, finančná bezpečnosť pre naše deti je jednou z najlepších investícií, ktoré môžeme urobiť. Ale ako všetko v živote, aj tu platí, že nie je všetko zlato, čo sa blyští. Je dôležité skúmať, porovnávať a vyberať najlepšie možnosti pre naše deti a pamätať, že aj malé pravidelné sporenie môže v dlhodobom horizonte priniesť významné výsledky.

Dúfam, že tento článok vám poskytol užitočné informácie a pomôže vám pri rozhodovaní o sporení pre vaše deti. Dôležité je zvážiť všetky možnosti a prípadne ich kombinovať. Diverzifikácia je kľúčová, a ako finančný sprostredkovateľ vám môžem pomôcť nájsť najlepšiu cestu pre vašu situáciu.

Ak sa Vám môj článok páčil lajkujte ho, zdieľajte a zanechajte mi komentár. Ak by som Vám, mohol byť v niečom nápomocný, neváhajte ma kontaktovať. Môžete využiť aj email